Das Q&A zur OECD-Mindeststeuer.

Executive Summary

- Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erarbeitet ökonomische Analysen und politische Handlungsempfehlungen.

- Die OECD-Steuerreform wurde in langjährigen Verhandlungen über und Initiativen gegen die internationale Steuervermeidung im Rahmen des sogenannten «OECD/G20 Inclusive Framework» unter Mitarbeit von 141 Länder ausgearbeitet. Die Reform erreichte ihren Durchbruch im Oktober 2021 mit der Zustimmung der G20-Staaten.

- Die Grundlagen der internationalen Besteuerung umfassen Prinzipien zum Besteuerungsort, der Bemessungsgrundlage und Steuersätzen. Besteuerungsrechte werden oft in Doppelbesteuerungsabkommen geregelt.

- Es wird geschätzt, dass 36 Prozent der Gewinne multinationaler Unternehmen in Tiefsteuerländern versteuert werden.

- Als Anschauungsbeispiel eines über viele Jahre praktizierten Konstrukts zur Steuervermeidung sei der «doppelte Ire mit einem eingeklemmten Holländer» genannt. Bei diesem Konstrukt transferierten Unternehmen ihre Gewinne von Irland über die Niederlande auf die Bahamas.

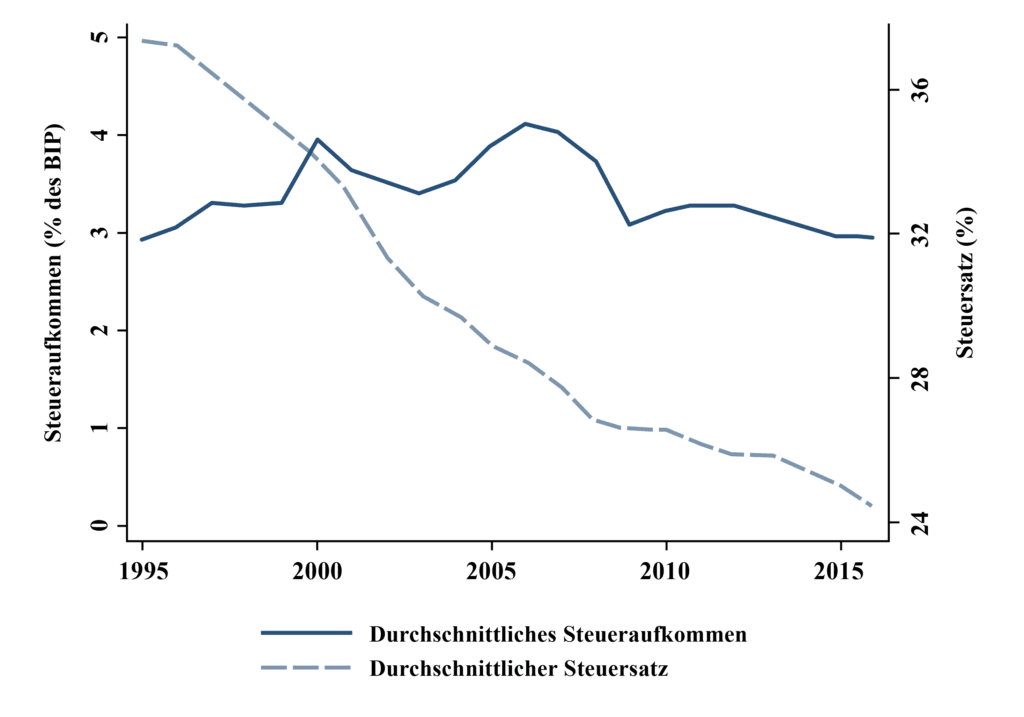

- Zwar sind die gesetzlichen Standardsteuersätze seit 1985 weltweit gesunken, jedoch sprechen stabile Unternehmenssteuererträge gegen einen ruinösen Steuerwettbewerb.

- Steuerwettbewerb kann die fiskalische Disziplin des Staates sowie die Effizienz bei der Bereitstellung öffentlicher Güter erhöhen.

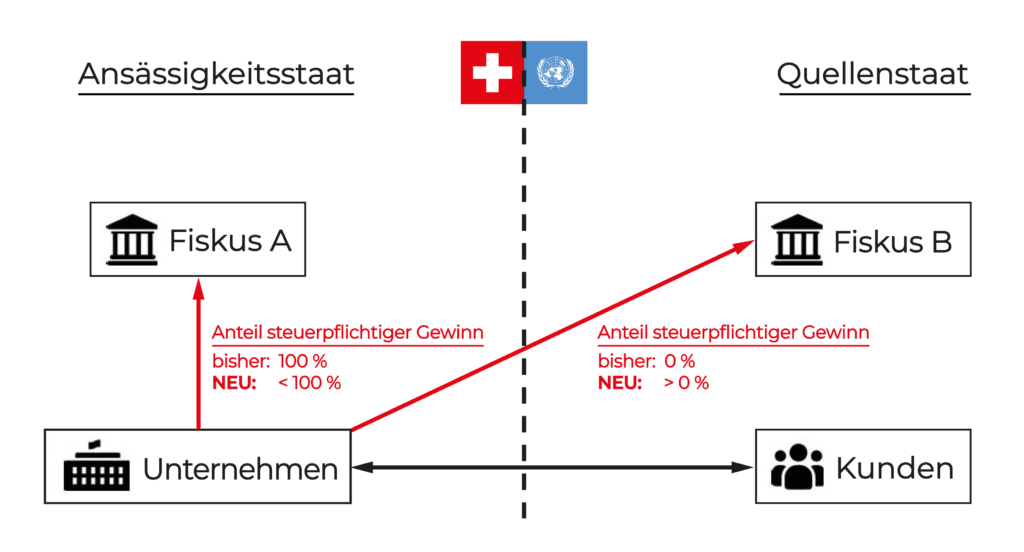

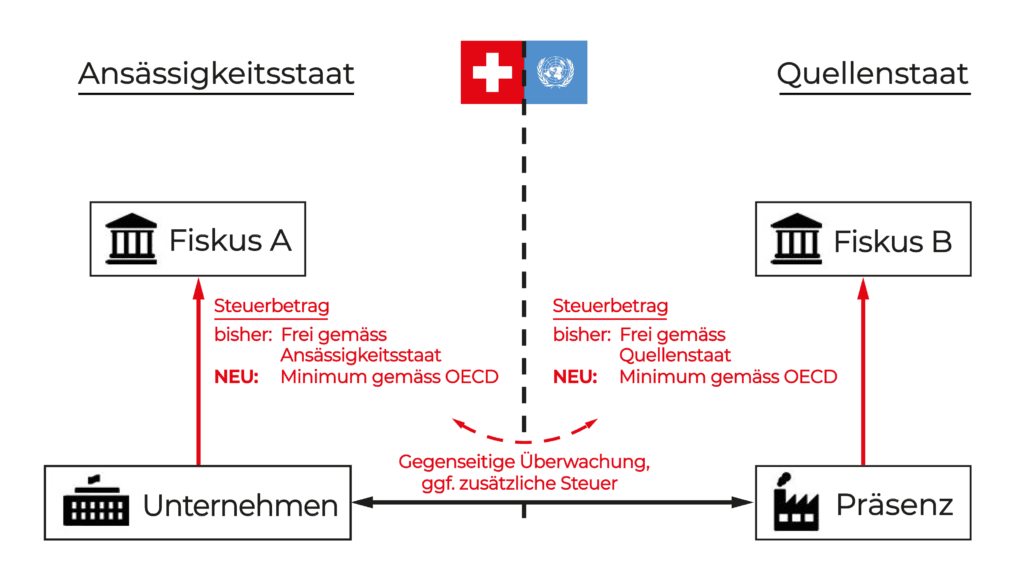

- Gemäss Säule 1 der OECD-Steuerreform werden die Gewinne von Grossunternehmen nicht mehr nur in Ländern besteuert, in denen das Unternehmen ansässig ist, sondern ein Teil der Gewinnbesteuerung erfolgt neu in Ländern, in denen die Produkte abgesetzt werden. Säule 2 sieht einen Mindeststeuersatz von durchschnittlich 15 Prozent auf den weltweiten Gewinn von grösseren Unternehmen vor.

- Einzelne Wirtschaftssektoren sind von der Reform ausgenommen.

- Die Schweiz will die Reform zunächst über eine Verfassungsänderung und temporäre Verordnungen ab Januar 2024 umsetzen. Vorgesehen ist die Schaffung einer neuen Bundessteuer. Deren Ertrag soll zu 25 Prozent dem Bund und zu 75 Prozent den Kantonen zustehen.

- Die OECD geht davon aus, dass die weltweiten Unternehmenssteuererträge um 46 bis 73 Milliarden Franken steigen werden.

- Ökonomische Abschätzungen der OECD-Reform unterliegen Ungenauigkeiten. Dennoch ist klar: Sie dürften für Niedrigsteuerländer wie die Schweiz ohne Anpassungen einschneidende Folgen haben.

- Aus Sicht der optimalen Steuertheorie sind die volkswirtschaftlichen Kosten von Säule 1 eher gering, sofern Monopolerträge ausgeschöpft werden. Säule 2 ist aufgrund der Einschränkung des Wettbewerbs mit höheren volkswirtschaftlichen Kosten verbunden.

- Sowohl die Umverteilung von Steuersubstrat an Marktstaaten als auch die Mindeststeuer werden den internationalen Standortwettbewerb um Unternehmen nicht beenden; der Fokus des Standortwettbewerbs wird sich auf andere Faktoren verlagern. Bereits heute subventionieren zahlreiche Länder Forschungs- und Entwicklungsleistungen von Unternehmen. Viele Subventionsinstrumente werden von der Mindeststeuer nicht tangiert. Wohn-, Arbeits-, Forschungs- und Innovationsstandorte wie die Schweiz dürften über mehr Optionen verfügen, im zukünftigen Standortwettbewerb attraktiv zu bleiben, als reine Offshore-Standorte oder auch Entwicklungsländer.

- Die von der Schweiz per 1. Januar 2020 eingeführte Patentbox wird vom OECD-Regelwerk nicht berücksichtigt. Unternehmen, die erheblich von Steuervergünstigungen aufgrund der Patentbox profitiert haben, könnten die Mindeststeuer von 15 Prozent unterschreiten.

- In der Schweiz sind von Säule 1 weniger als 10 Unternehmen, von Säule 2 etwa 200 Schweizer Konzerne und 2’000 Tochterfirmen ausländischer Konzerne betroffen. Der Bund schätzt die kurzfristigen Mehreinnahmen für Bund, Kantone und Gemeinden aufgrund der Mindeststeuer (Säule 2) auf 1 bis 2.5 Milliarden Franken. In der mittleren und längeren Frist wird mit Unternehmenswegzügen und folglich steuerlichen Mindereinnahmen gerechnet.

- Die OECD-Steuerreform greift tief in Schweizer Föderalismus, v.a. in den interkantonalen Steuerwettbewerb und den nationalen Finanzausgleich, ein.

- Für die Schweiz wird geschätzt, dass eine Erhöhung der Unternehmenssteuersätze um 1 Prozentpunkt die Unternehmenssteuererträge um 0.4 bis 2.2 Prozentpunkte senkt.

- Den Schweizer Kantonen stehen zahlreiche Optionen offen, wie sie den Verlust von Standortattraktivität wettmachen können. Die Subventionierung von Forschung und Entwicklung, die Förderung von Hochschulen, die Senkung von Lohnnebenkosten, die Steigerung der Attraktivität aus Sicht der Expats, sowie generell die Erhöhung der steuerlichen Attraktivität der Schweiz für natürliche Personen werden von Experten vorgeschlagen.

- Mehrere Länder haben der OECD-Steuerreform noch nicht zugestimmt, plädieren für eine verzögerte Einführung oder waren erst gar nicht an den Verhandlungen beteiligt.

Geleitwort

Unsere Beurteilung präsentiert sich wie folgt:

1. Wer und wieso?

1.1 Wer ist die OECD und warum setzt sie sich für eine internationale Steuerreform ein?

Quellen

Ihle, P. (2012). 1000-Milliarden-Brandmauer. Handelszeitung. Abrufbar unter: https://www.handelszeitung.ch/politik/1000-milliarden-brandmauer

Janssen, A. (2021). Kartell der Schuldenstaaten: gegen den staatlichen Steuerwettbewerb. Markt und Moneten. Schweizer Monat. Abrufbar unter: https://schweizermonat.ch/kartell-der-schuldenstaaten/

OECD (2013). Action Plan on Base Erosion and Profit Shifting. Abrufbar unter: http://dx.doi.org/10.1787/9789264202719-en

OECD (2022a). Who we are. Abrufbar unter: https://www.oecd.org/about/

OECD (2022b). List of Uncooperative Tax Havens. Abrufbar unter:

https://www.oecd.org/countries/andorra/list-of-unco-operative-tax-havens.htm

1.2 Wie kam es zur OECD-Steuerreform?

Quellen

Eidgenössisches Finanzdepartement (2019). Steuerreform und AHV-Finanzierung (STAF). Abrufbar unter: https://www.efd.admin.ch

OECD (2022a). Understanding tax avoidance. Abrufbar unter: https://www.oecd.org/tax/beps/

OECD (2022b). About OECD BEPS. Abrufbar unter: https://www.oecd.org/tax/beps/about/

Osman, Y. (2020). Frankreich verschiebt Digitalsteuer, USA verzichten auf Strafzölle – Paris nennt Details. Handelsblatt. Abrufbar unter: https://www.handelsblatt.com/25462090.html

Männer, S. (2021). Regierungschefs unterstützen globale Mindeststeuer. Zeit. Abrufbar unter: https://www.zeit.de/

Patentbox (2022): Die Patentbox in der Schweiz. Abrufbar unter: https://www.patent-box.ch/

Studer, T. (2021). Die Schweizer Bundesfinanzen. Die Finanzgeschichte des Bundes von der Bundesstaatsgründung bis zur Gegenwart. Im Erscheinen. Dissertation, Universität Luzern.

1.3 Wie funktioniert die internationale Steuerpolitik grundsätzlich?

Quelle

KPMG (2022). Corporate tax rates for 2011-2021. Abrufbar unter: https://home.kpmg/

1.4 Wieviel Steuern werden jedes Jahr vermieden?

Quellen

Alstadsæter, A., Johannesen, N., und Zucman, G. (2018). Who owns the wealth in tax havens? Macro evidence and implications for global inequality. Journal of Public Economics, 162, 89-100.

Alstadsæter, A., Johannesen, N., und Zucman, G. (2019). Tax evasion and inequality. American Economic Review, 109(6), 2073-2103.

Archer, D. (2020). How just three big tech companies could address nurse shortages in 20 poor countries by paying their fair share of corporate tax. Abrufbar unter: https://actionaid.org/opinions/2020/how-just-three-big-tech-companies-could-address-nurse-shortages-20-poor-countries

Coffey, S. (2016). Apple Sales International by the numbers. Abrufbar unter: http://economic-incentives.blogspot.com/2016/03/apple-sales-internationalby-numbers.html

Europäische Kommission (2016). State aid: Ireland gave illegal tax benefits to Apple worth up to 13 billion. Euro- pean Commission Press Release. Abrufbar unter: https://ec.europa.eu/commission/presscorner/de- tail/en/IP_16_2923

Fair Tax Foundation (2021). Silicon Six analysis. Abrufbar unter: https://fairtaxmark.net/supporters/silicon-six-end- the-decade-with-100-billion-tax-shortfall/

Keightley, M. P., und Stupak, J. M. (2015). Corporate tax base erosion and profit shifting (BEPS): An examination of the data. Congressional Research Service.

OECD (2021). Corporate Tax Statistics, Third Edition. Paris: OECD Publishing Services.

Tørsløv, T., Wier, L., und Zucman, G. (2020). The Missing Profits of Nations. Abrufbar unter: https://gabriel-zucman.eu/files/TWZ2021.pdf

Zucman, G. (2014). Taxing across borders: Tracking personal wealth and corporate profits. Journal of Economic Perspectives, 28(4), 121-48.

1.5 Was ist ein konkretes Beispiel für Steuervermeidung?

Quelle

Arel-Bundock, V. (2017). The unintended consequences of bilateralism: Treaty shopping and international tax policy. International Organization, 71(2), 349-371.

1.6 Gibt es einen ruinösen Steuerwettbewerb («Race to the bottom») zwischen den Ländern?

- Ausländischen Firmen oder Individuen werden Vorteile gewährt («ring fencing»);

- Steuervorteile werden ohne echte Wirtschaftstätigkeit und ohne eine wesentliche wirtschaftliche Präsenz gewährt («Substanzerfordernis»);

- Die Regeln für die Gewinnermittlung von multinationalen Unternehmen oder Konzernen weichen zu stark von international vereinbarten Grundsätzen ab;

- Es mangelt generell an Transparenz.

Quellen

Azémar, C., Desbordes, R., und Wooton, I. (2020). Is international tax competition only about taxes? A market-based perspective. Journal of Comparative Economics, 48(4),891-912.

Clausing, K. A., Saez, E., & Zucman, G. (2021). Ending corporate tax avoidance and tax competition: a plan to collect the tax deficit of multinationals. UCLA School of Law, Law-Econ Research Paper, (20-12).

Fuest, C. und Fuest, W. (2004). A Minimum Corporate Tax Rate Would be Harmful for both High and Low Tax Countries. Intereconomics, July/August 2004, 183-186.

Fuest, C., Hugger, F. und Wildgruber, S. (2020). Why is corporate tax revenue stable while tax rates fall? Evidence from firm-level data. Ökonomenstimme. Abrufbar unter: https://www.oekonomenstimme.org/artikel/2020/11/warum-ist-das-unternehmenssteueraufkommen-trotz-sinkender-steuersaetze-so-konstant/

Fuest, C., Hugger, F., und Neumeier, F. (2022). Corporate profit shifting and the role of tax havens: Evidence from German country-by-country reporting data. Journal of Economic Behavior & Organization, 194, 454- 477.

Genschel, P., und Seelkopf, L. (2016). Winners and losers of tax competition. In Rixen, T. und Dietsch, P. (Eds.), Global Tax Governance. What’s wrong with it and how to fix it (pp. 55-76). London: CEPR Press.

Keen, M. (2001). Preferential regimes can make tax competition less harmful. National Tax Journal, 54(4), 757- 762.

Schaltegger, C. A. und Zürcher, B. (2009). Zwischen Wettbewerb und Harmonisierung: Schweizer Steuerpolitik im internationalen Rahmen. Die Volkswirtschaft, 6.

1.7 Welche Argumente sprechen für den Steuerwettbewerb?

Quellen

Brennan, G. und J.M. Buchanan (1977), Towards a Tax Constitution for Leviathan. Journal of Public Economics, 8, 255-273.

Brennan, G. und J.M. Buchanan (2000), The Power to Tax: Analytical Foundations of a Fiscal Constitution, Cambridge: Cambridge University Press. In: Brennan, G., Kliemt, H. und Tollision, R.D. (Eds.), The Collected Works of James M. Buchanan Vol. 9 (The Power to Tax), Indianapolis: Liberty Fund.

Brülhart, M., und Jametti, M. (2019). Does tax competition tame the Leviathan? Journal of Public Economics, 177, 104037.

Buchanan, J. M., & Musgrave, R. A. (1999). Public finance and public choice: Two contrasting visions of the State. Cambridge and London: MIT Press.

Edwards, J., und Keen, M. (1996). Tax competition and Leviathan. European Economic Review, 40(1), 113-134. Feld, L. P. (2014). James Buchanan’s theory of federalism: From fiscal equity to the ideal political order. Constitutional Political Economy, 25(3), 231-252.

Feld, L. P., Frey, C., Schaltegger, C. A., und Schmid, L. A. (2021). Fiscal federalism and income inequality: Anempirical analysis for Switzerland. Journal of Economic Behavior & Organization, 185, 463-494. Fuest, C., Peichl, A., und Siegloch, S. (2018). Do higher corporate taxes reduce wages? Micro evidence from Germany. American Economic Review, 108(2), 393-418.

Fuest, C., und Sultan, S. (2019). How will Brexit affect tax competition and tax harmonization? The role of discriminatory taxation. National Tax Journal, 72(1), 111-138.

Keen, M. (1997). Vertical Tax Externalities in the Theory of Fiscal Federalism. IMF Working Papers: Working Paper No. 97/173. International Monetary Fund.

Tiebout, C.M. (1956), A Pure Theory of Local Expenditures. Journal of Political Economy, 64, 416- 424.

Wildasin, D. E. (1989). Interjurisdictional capital mobility: Fiscal externality and a corrective subsidy. Journal of Urban Economics, 25(2), 193–212.

2. Was soll geschehen und wann?

2.1 Was sieht die OECD-Steuerreform vor?

2.1.1 Was sieht Säule 1 vor?

2.1.2 Was sieht Säule 2 vor?

Quellen

OECD (2021). Statement on a Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy. Abrufbar unter: https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf

2.2 Gibt es Ausnahmen von der Reform?

Quellen

OECD (2021). Statement on a Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy.. Abrufbar unter: https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf

2.3 Wie setzt die Schweiz die Mindestbesteuerung der OECD um?

2.3.1 Was ist der aktuelle Stand auf Bundes- und Kantonsebene?

2.3.2 Was sieht der Entwurf des Bundesrats vor?

2.3.3 Warum will der Bundesrat die Umsetzung mit der Schaffung einer Verfassungsgrundlage in Angriff nehmen?

2.3.4 Warum schlägt der Bundesrat die Schaffung einer neuen Bundessteuer vor?

- Responsivität und Flexibilität: Die OECD-Reform wird im Eiltempo umgesetzt, während viele Detailbestimmungen noch nicht bekannt sind. Die Verlagerung zusätzlicher Kompetenzen an den Bund könnte eine schnellere und flexiblere Umsetzung erleichtern.

- Einfachheit: Bei Säule 2 geht es um die Besteuerung von Unternehmen, die physisch mit einer oder mehreren Betriebsstätten in der Schweiz präsent sind. Durch klare Regeln, das heisst Festlegung von Kompetenzen und Koordinationsaufgaben, kann eine dezentrale Besteuerung durch die Kantone bewerkstelligt werden. Dies könnte statt mit einer Bundessteuer auch mittels neuer Vorschriften im Steuerharmonisierungsgesetz (StHG) und kantonalen Steuern erreicht werden. Anders sieht dies bei Säule 1, deren Einführung vertagt wurde, aus. Da es um die Besteuerung von Unternehmen ohne physische Präsenz in der Schweiz geht, liegt eine Besteuerung durch den Bund auf der Hand. Möglicherweise wurde aus Pragmatismus und mit Hinblick auf die später umzusetzende Säule 1 auch für Säule 2 auf eine Besteuerung in der Kompetenz des Bundes gesetzt.

- Internationale Glaubwürdigkeit: Zuweilen wird angeführt, dass die internationale Akzeptanz und Glaubwürdigkeit der schweizerischen Umsetzung für die Schweiz und auch für die von der Ergänzungssteuer betroffenen Unternehmen wichtig ist. Es wird argumentiert, dass dies bei einer Bundessteuer eher gegeben sei als bei kantonalen Lösungen.

- Verursacherprinzip: Der Vorschlag des Bundesrates verfolgt das Verursacherprinzip. Das heisst, jene Gebietskörperschaft, welche die Unterbesteuerung einer Unternehmensgruppe herbeiführt, soll eine ergänzende Steuer erheben und kann die Erträge aus dieser einbehalten. Eine Unterbesteuerung kann auch durch den Bund verursacht werden. Somit kann argumentiert werden, dass auch dem Bund in gewissen Fällen zusätzliche Erträge zustehen.

- Einnahmenbegehrlichkeiten: Ob als Konsequenz aus der OECD-Reform – es wird damit gerechnet, dass der Bund nach Umsetzung der Mindestbesteuerung zusätzliche Mittel in den NFA einschiessen muss – oder aufgrund sachfremder Geschäfte besteht auch für den Bundeshaushalt ein entsprechender Finanzierungsbedarf. Bis zum Inkrafttreten der gesetzlichen Bestimmungen sehen die Übergangsbestimmungen vor, dass der Bund seinen Anteil aus dem Ertrag der Ergänzungssteuer zur Deckung seiner Mehrausgaben im NFA und zur Förderung der Standortattraktivität der Schweiz einsetzt.

2.3.5 Wie fallen die Reaktionen der interessierten Kreise auf die Vernehmlassungsvorlage aus?

Reichweite der Reform

Besteuerungshoheit und Kompetenzverteilung

Nationaler Finanzausgleich

Standortförderungsmassnahmen

- Economiesuisse: Keine konkreten Fördermassnahmen, stattdessen kantonale Massnahmen, Zielsetzung ist der Erhalt der heutigen Firmensubstanz und deren weiteren Ausbau über die Zeit.

- FDP: Zielgerichtete Entlastungsmassnahmen auch zugunsten der von der Mindeststeuer betroffenen Unternehmen, bzw. durch Herabsetzen anderer Steuern und Abgaben (als Beispiel werden Sozialabgaben genannt), Regulierungsabbau, Modernisierung der Berufsbildung, Digitalisierung der Verwaltung, internationale Vernetzung und insbesondere Weiterentwicklung der bilateralen Beziehungen mit der EU.

- Konferenz der kantonalen Finanzdirektoren: Massnahmen im Bereich Forschung und Entwicklung, Bildung (Hochschulen), Energie, Umwelt, sowie Arbeitsmarkt. Der Bund wird in der Pflicht gesehen, Rahmenbedingungen im Einklang mit internationalen Vorgaben zu schaffen, zum Beispiel im Bereich der Steuergutschriften für Forschung und Entwicklung.

- Die Mitte: Verwendung zusätzlicher Steuereinnahmen zur Minderung des Fachkräftemangels: Aus- und Weiterbildungsmassnahmen, Ausbau von Kinderbetreuungsmöglichkeiten, Standortpolitik für Unternehmen durch steuerliche Berücksichtigung von Ausgaben für Forschung und Entwicklung im Einklang mit internationalen Regeln.

- Schweizerischer Gemeindeverband (SGV): Der SGV sprach sich im Juli 2022 dafür aus, dass der Bundesanteil von 25 Prozent zweckgebunden zur Stärkung der familienergänzenden Kinderbetreuung verwendet wird.

- SSV und KSFD: Die Mehreinahmen sollen prioritär zur Sicherung des Fachkräftebedarfs beispielsweise für Investitionen im Bildungsbereich und in der ausserschulischen Kinderbetreuung sowie zur Bewältigung der Klimakrise verwendet werden.

- SGB: Einsatz der Mehreinnahmen zur Entlastung der Privathaushalte mit tiefen und mittleren Einkommen, auf keinen Fall Begünstigung von Haushalten mit hohen Einkommen durch Steuersenkungen oder von Unternehmen durch Kompensationsmassnahmen wie einer Abschaffung der Stempelsteuer oder Verrechnungsteuer.

- SP: Breite Verteilung steuerlicher Mehreinahmen in erster Linie zur Stärkung der Kaufkraft der Bürger etwa durch Prämienverbilligungen, Klimaprojekte, familienergänzende Kinderbetreuung, Rückverteilung der Mehreinnahme in die Herkunftsländer der Gewinne, zum Beispiel durch Aufstockung des Budgets für die internationale Zusammenarbeit.

- SVP: Keine konkreten Fördermassnahmen genannt, Einsatz der Mittel der Ergänzungssteuer ausschliesslich für den Erhalt und Ausbau der Attraktivität des Unternehmensstandorts Schweiz, wobei die von der Mindeststeuer betroffenen Kantonen selbst über die Standortmassnahmen entscheiden sollen.

2.3.6 Was ist der weitere Zeitplan für die nahe Zukunft bezüglich

der Mindestbesteuerung?

2.3.7 Welche Sanktionen würden bei einer Verzögerung oder einem Ausbleiben der Reform in der Schweiz drohen?

Quellen

Bundesrat (2022a). Der Bund regelt die Umsetzung der OECD-Mindeststeuer in der Schweiz [Medienmitteilung]. Abrufbar unter: https://www.efd.admin.ch/efd/de/home/das-efd/nsb-news_list.msg-id-89425.html

Bundesrat (2022b).Erläuternder Bericht. Abrufbar unter: https://fedlex.data.admin.ch/

Bundesrat (2022c). OECD Mindeststeuer: Umsetzung mit einer Verfassungsänderung [Medienmitteilung]. Abrufbar unter: https://www.efd.admin.ch/efd/de/home/das-efd/nsb-news_list.msg-id-86783.html

Bundesrat (2022d). Vernehmlassung 2022/6. Abrufbar unter: https://fedlex.data.admin.ch/eli/dl/proj/2022/6/cons_1

Bundesrat (2022e). Vernehmlassungsvorlage. Abrufbar unter: https://fedlex.data.admin.ch/

Economiesuisse (2022). Vernehmlassung über die Umsetzung der OECD/G20-Mindestbesteuerung. Abrufbar unter: https://www.economiesuisse.ch/

Eidgenössisches Finanzdepartement (2022a). OECD Q&A zur Umsetzung der OECD-Mindeststeuer in der Schweiz. Abrufbar unter: https://www.efd.admin.ch/dam/efd/de/steuern-international/umsetzung-oecd-mindesteuer/q-a-oecd-midesteuer.pdf.download.pdf/20220601-q&a-det-ch-de.pdf

Eidgenössisches Finanzdepartement (2022b). Faktenblatt: Umsetzung der OECD-Mindeststeuer in der Schweiz. Abrufbar unter: https://www.efd.admin.ch/dam/efd/de/steuern-international/umsetzung-oecd-mindesteuer/q-a-oecd-midesteuer.pdf.download.pdf/20220601-q&a-det-ch-de.pdf

Eisenring, C. (2021). Die Furcht der Schweiz vor «schwarzen Listen» und der Druck der Hochsteuerländer: Zehn Fragen und Antworten zur neuen Monsterreform der OECD. Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch/

FDP (2022). Bundesbeschluss über eine besondere Besteuerung grosser Unternehmensgruppen

(Umsetzung des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft) – Vernehmlassungsantwort der FDP.Die Liberalen. Abrufbar unter: https://www.fdp.ch/

Konferenz der kantonalen Finanzdirektoren (2022). Bundesbeschluss über eine besondere Besteuerung grosser Unternehmensgruppen (Umsetzung des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft). Vernehmlassungsstellungnahme. Abrufbar unter: https://www.fdk-cdf.ch

Die Mitte (2022). Vernehmlassung: Umsetzung des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft. Abrufbar unter: https://die-mitte.ch/wp-content/uploads/2022/04/Die-Mitte_OECD-Steuerreform.pdf

Schaltegger, C. A., Opel, A. (2021). Die OECD-Minimalsteuer ist ein Rückschritt in feudale Zeiten. Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch

Schweizerischer Gemeindeverband (2022). OECD-Steuerreform: SGV will familienergänzende Kinderbetreuung stärken. Abrufbar unter: https://www.chgemeinden.ch/de/newsroom/beitrag/2022_05_07_OECD-Steuerreform-SGV-will-familienergaenzende-Kinderbetreuung-staerken.php

Schweizerischer Städteverband (2022). OECD-Steuerreform: Städte fordern Beteiligung an Mehreinnahmen. Abrufbar unter: https://staedteverband.ch/cmsfiles/stellungnahme_umsetzung_oecd_ssv_ksfd_definitiv.pdf?v=20220713144022&v=20220713144022

SGB Schweizerischer Gewerkschaftsbund (2022). Vernehmlassung zum Bundesbeschluss über eine besondere Besteuerung grosser Unternehmensgruppen (Umsetzung des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft). Abrufbar unter: https://www.sgb.ch

SP (2022). Bundesbeschluss über eine besondere Besteuerung grosser Unternehmensgruppen (Umsetzung des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft). Abrufbar unter: https://www.sp-ps.ch/sites/default/files/documents/sp-stellungnahme_oecd-g20-reform_0.pdf

SVP (2022). Bundesbeschluss über eine besondere Besteuerung grosser Unternehmensgruppen (Umsetzung des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft). Abrufbar unter: https://www.svp.ch/partei/positionen/vernehmlassungen/bundesbeschluss-ueber-eine-besondere-besteuerung-grosser-unternehmensgruppen-umsetzung-des-oecd-g20-projekts-zur-besteuerung-der-digitalen-wirtschaft/

3. Was sind die abschätzbaren Konsequenzen der Steuerreform und die derzeitigen Meinungen dazu?

3.1 Welche Auswirkungen hat die Reform weltweit?

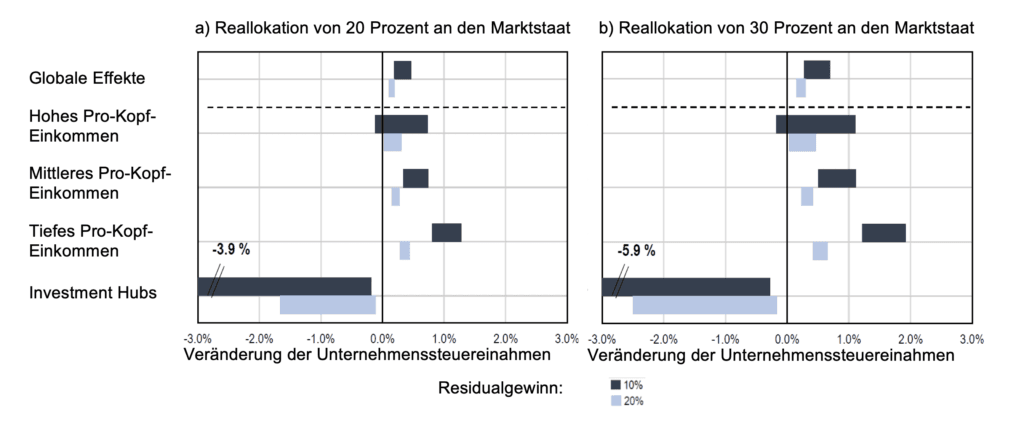

3.1.1 Welche Effekte haben Säule 1 und 2 zusammen?

3.1.2 Welche Effekte hat Säule 1?

3.1.3 Welche Effekte hat Säule 2?

Quellen

OECD (2020). Tax Challenges Arising from Digitalisation – Economic Impact Assessment: Inclusive Framework on BEPS. OECD/G20 Base Erosion and Profit Shifting Project. Paris: OECD Publishing. Abrufbar unter: https://doi.org/10.1787/0e3cc2d4-en

OECD (2022). Global Revenue Statistics Database. Paris: OECD. Abrufbar unter: https://stats.oecd.org/Index.aspx?DataSetCode=RS_GBL

3.2 Wie präzise sind Abschätzungen über die Folgen der Steuerreform?

Quellen

BDO (2018). The Gilti Effect: Tax Reform and Global Intangible Low-Taxed Income. Abrufbar unter: https://www.bdo.com/insights/tax/international-tax/the-gilti-effect-tax-reform-and-global-intangible

PWC (2022). ATAD (Anti-Tax Avoidance Directive). Abrufbar unter: https://www.pwc.ch/

3.3 Wie sind Säule 1 und 2 aus ökonomischer Sicht zu bewerten – schränken sie tatsächlich den globalen Steuerwettbewerb ein?

3.3.1 Was sagt die Theorie der optimalen Besteuerung zur Säule 1?

3.3.2 Was sagt die Theorie der optimalen Besteuerung zur Säule 2?

Quellen

Aghion, P., Harris, C., Howitt, P. und Vickers, J. (2001). Competition, Imitation and Growth with Step-by-Step Innovation. The Review of Economic Studies, 68(3), 467-492.

Bivens, J. und Mishel, L. (2013). The Pay of Corporate Executives and Financial Professionals as Evidence of Rents in Top 1 Percent Incomes. Journal of Economic Perspectives, 27(3), 57–78.

Mankiw, N. G. (2013). Defending the One Percent. Journal of Economic Perspectives, 27(3), 21–34.

Piketty, T., Saez, E. und Stantcheva, S. (2014). Optimal Taxation of Top Labor Incomes: A Tale of Three Elasticities. American Economic Journal: Economic Policy, 6(1), 230-271

3.4 In welchem Umfang ist die Schweizer Wirtschaft betroffen?

3.4.1 Welche Unternehmen sind betroffen, wie ist die Schweiz

insgesamt betroffen?

3.4.2 Wie schätzen Schweizer Ökonomen die Auswirkungen auf die

Schweizer Unternehmen ein?

3.4.3 Was macht die Quantifizierung der Effekte in der Schweiz

so kompliziert?

- Die grosse Anzahl an Unternehmen, die von der Steuer nicht betroffen sind, darf nicht über die Wichtigkeit der betroffenen Unternehmen hinwegtäuschen. Die Statistik der direkten Bundessteuer (Eidgenössische Steuerverwaltung 2021) illustriert dies. Im Steuerjahr 2018 haben die Hälfte aller Unternehmen keinen Reingewinn nach Definition der direkten Bundessteuer ausgewiesen. Das dritte Quartil wies in der Summe einen Reingewinn von 555 Millionen Franken aus und entrichtete dafür 46 Millionen Franken Bundessteuern. Das vierte Quartil wies 583 Milliarden Franken Reingewinn aus und war damit für den Löwenanteil der 12.5 Milliarden Gewinnsteuern beim Bund verantwortlich.

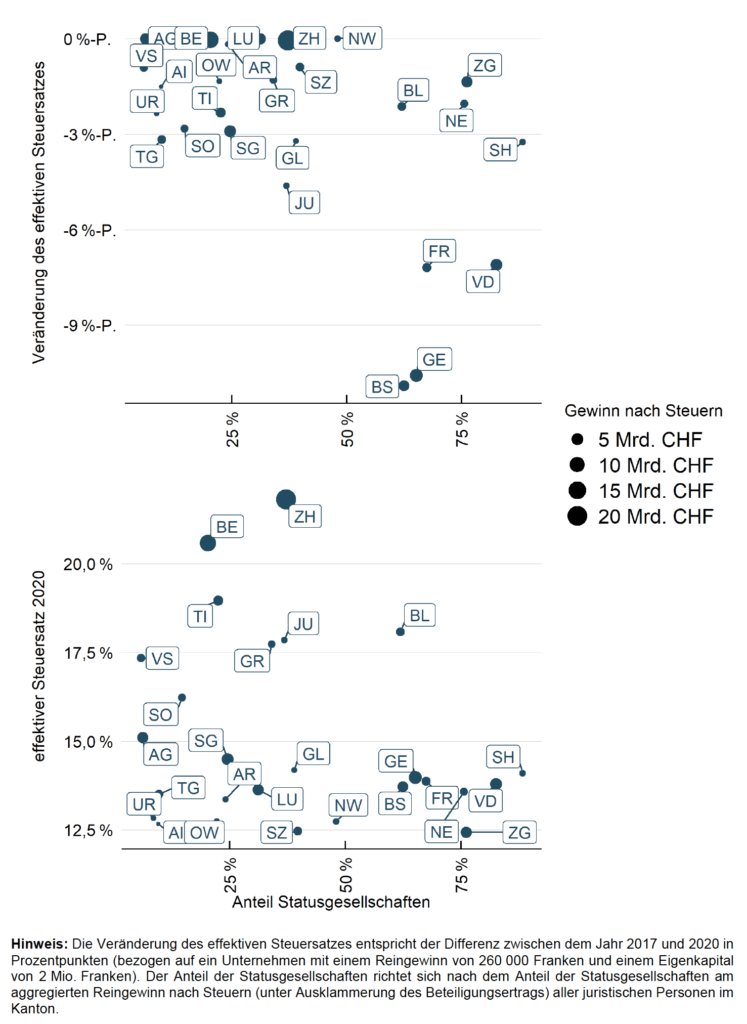

- Die OECD wird ein eigenes Regelwerk für die Besteuerung vorlegen («GloBE»). Es greift daher zu kurz, die effektiven Steuersätze nach Kantonen heranzuziehen und zu bestimmen, welche Kantone aktuell effektive Steuersätze unter 15 Prozent haben. Ist die Bemessungsgrundlage der OECD breiter gefasst, kann auch die Steuerbelastung nach OECD-Regeln tiefer ausfallen als die Steuersätze nach Schweizer Steuerrecht. Das GloBE-Regelwerk liegt noch nicht in einer endgültigen Fassung vor. Es mag sein, dass international tätige Unternehmen bereits erste Planspiele zu ihrer Betroffenheit angestellt haben. Kommuniziert haben sie diese noch nicht.

- Mit dem Bundesgesetz über die Steuerreform und AHV-Finanzierung (STAF) beginnt die letzte grosse Unternehmenssteuerreform erst gerade ihre Wirkung zu entfalten. Bis die Auswirkungen auch in den Statistiken des Bundes zu sehen sind, vergehen Jahre. Ausserdem betrifft die Reform die ehemaligen «Statusgesellschaften» und damit international tätige Unternehmen am meisten. Das neue OECD-Regelwerk wertet just die mit der STAF eingeführten Vergünstigungen für Erträge auf Patente und Lizenzen als Schmälerung der Bemessungsgrundlage und neutralisiert diese, sprich die Vergünstigungen werden irrelevant. Das neue OECD-Regelwerk wertet just die mit der STAF eingeführten Vergünstigungen für Erträge auf Patente und Lizenzen als Schmälerung der Bemessungsgrundlage. Damit werden die Vergünstigungen für Unternehmen, die von der OECD-Mindeststeuer betroffen sind, irrelevant. Dies hat P. Saint-Amans, Direktor des OECD Centre Tax Policy and Administration bestätigt (Davis Plüss und Glatthard 2021).

Quellen

Bandle, R. (2021). «Auch der kantonale Steuerwettbewerb wird kleiner». Tagesanzeiger. Abrufbar unter: https://www.tagesanzeiger.ch/auch-der-kantonale-steuerwettbewerb-wird-kleiner-578283246367

Davis Plüss, J. und Glatthard, J. (2021). Global corporate tax deal reshapes how Switzerland attracts multinationals. SWI swissinfo.ch. Abrufbar unter: https://www.swissinfo.ch

Eidgenössische Finanzverwaltung (EFV) (2021). Daten. Abrufbar unter: https://www.efv.admin.ch/efv/de/home/themen/finanzstatistik/daten.html

Eidgenössische Steuerverwaltung (2021). Statistiken zur DBST. Abrufbar unter: https://www.estv.admin.ch

Eisenring, C. (2022). Mindeststeuer für Konzerne: Die Schweiz ist gezwungen, die OECD-Reform schnell umzusetzen. Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch

Fischer, A. (2021). So wirkt sich die Mindeststeuer auf die Schweiz wirklich aus. Bluewin. Abrufbar unter: https://www.bluewin.ch

Frey, C. (2021). Economiesuisse: «Die Schweiz wird klar stark betroffen sein». SRF. Abrufbar unter: https://www.srf.ch/news/wirtschaft/steuerreform-der-oecd-economiesuisse-die-schweiz-wird-klar-stark-betroffen-sein

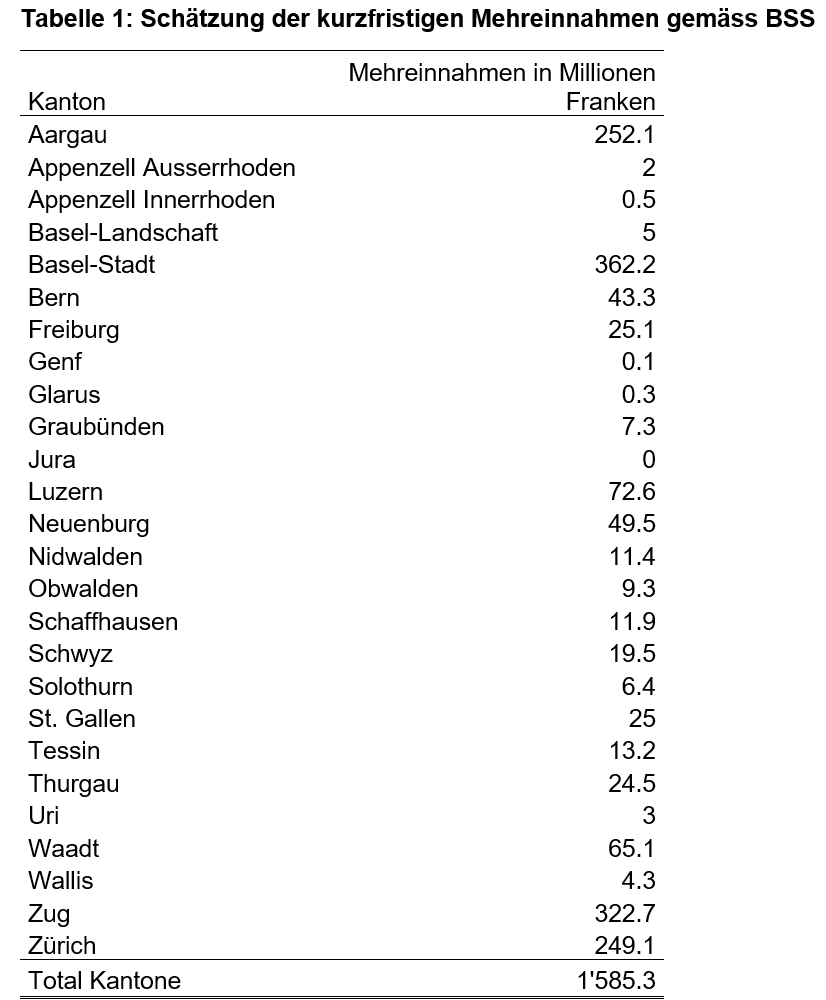

Kägi, W., Möhr, T., & Party, A. (2022). OECD-Mindeststeuer: Unternehmensbesteuerung in der Schweiz unter dem Regime der OECD-Mindeststeuer: Schätzung der Mehreinnahmen, Verteilung zwischen den Kantonen. Schlussbericht (Studie im Auftrag der SP Schweiz). BSS Volkswirtschaftliche Beratung AG.

OECD (2020). Tax Challenges Arising from Digitalisation – Economic Impact Assessment: Inclusive Framework on BEPS. OECD/G20 Base Erosion and Profit Shifting Project. Paris: OECD Publishing.

Schäfer, F. (2022). Die Linke blufft – gegen diese Steuerreform kann sie nicht glaubwürdig ankämpfen. Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch

Schaltegger, C. A., Opel, A. (2021). Die OECD-Minimalsteuer ist ein Rückschritt in feudale Zeiten. Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch/meinung/oecd-minimalsteuer-ein-rueckschritt-in-feudale-zeiten-ld.1654106

Schmidheiny, K. (2021). Steuergünstige Schweiz – wie gross ist die Gewinnverlagerung wirklich? WWZ Faculty Blog. Abrufbar unter: https://unibaswwzfaculty.blog/2021/05/03/steuerguenstige-schweiz-wie-gross-ist-die-gewinnverlagerung-wirklich/

Staatssekretariat für internationale Finanzfragen (2022). Besteuerung digitalisierte Wirtschaft. Abrufbar unter: https://www.sif.admin.ch

3.5 Inwiefern ist der Schweizer Föderalismus von der Mindestbesteuerung betroffen?

3.5.1 Interkantonaler Steuerwettbewerb und Föderalismus

Interkantonale Steuerausscheidung nach dem Regelwerk der OECD

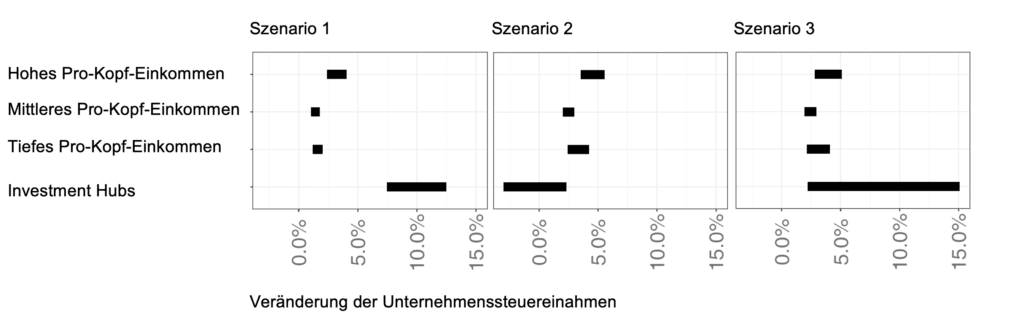

Kantonale Verteilung der steuerlichen Mehr- und Minderträge aufgrund

der Säule 1

Kantonale Verteilung der zusätzlichen Steuerlast nach Säule 2

Konsequenzen für den NFA und Verteilung der Einnahmen zwischen Bund und Kantonen

Staatspolitische Konsequenzen der Verteilung von Einnahmen zwischen Bund und Kantonen

3.5.2 Betroffenheit nach Kanton

3.5.3 Wie können Bund und Kantone die Standortattraktivität erhalten?

Quellen

Blankart, C. B. (2008): Öffentliche Finanzen in der Demokratie. Eine Einführung in die Finanzwissenschaft. München: Vahlen (7)

Eisenring, C. (2022). Nervöse Finanzdirektoren fragen sich: Wie hält man gute Steuerzahler in der Schweiz? Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch/wirtschaft/mindeststeuer-wie-man-die-guten-steuerzahler-haelt-ld.1665184?reduced=true

Feldges, D. (2021). Liebe Expats, wir mögen euch! Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch/meinung/die-pandemie-setzt-in-der-schweiz-expats-weniger-zu-als-in-london-ld.1635209

Kägi, W., Möhr, T., & Party, A. (2022). OECD-Mindeststeuer: Unternehmensbesteuerung in der Schweiz unter dem Regime der OECD-Mindeststeuer: Schätzung der Mehreinnahmen, Verteilung zwischen den Kantonen. Schlussbericht (Studie im Auftrag der SP Schweiz). BSS Volkswirtschaftliche Beratung AG.

Oates, W. E. (1972): Fiscal Federalism. New York: Harcourt Brace Jovanovich.

Oates, W. E. (1999): An Essay on Fiscal Federalism. Journal of Economic Literature, 37 (3), S. 1120–1149.

Popitz, J. (1927): Der Finanzausgleich. In: Wilhelm Gerloff und Franz Meisel (Hg.): Handbuch der Finanzwissenschaft. Tübingen (2), S. 338–375.

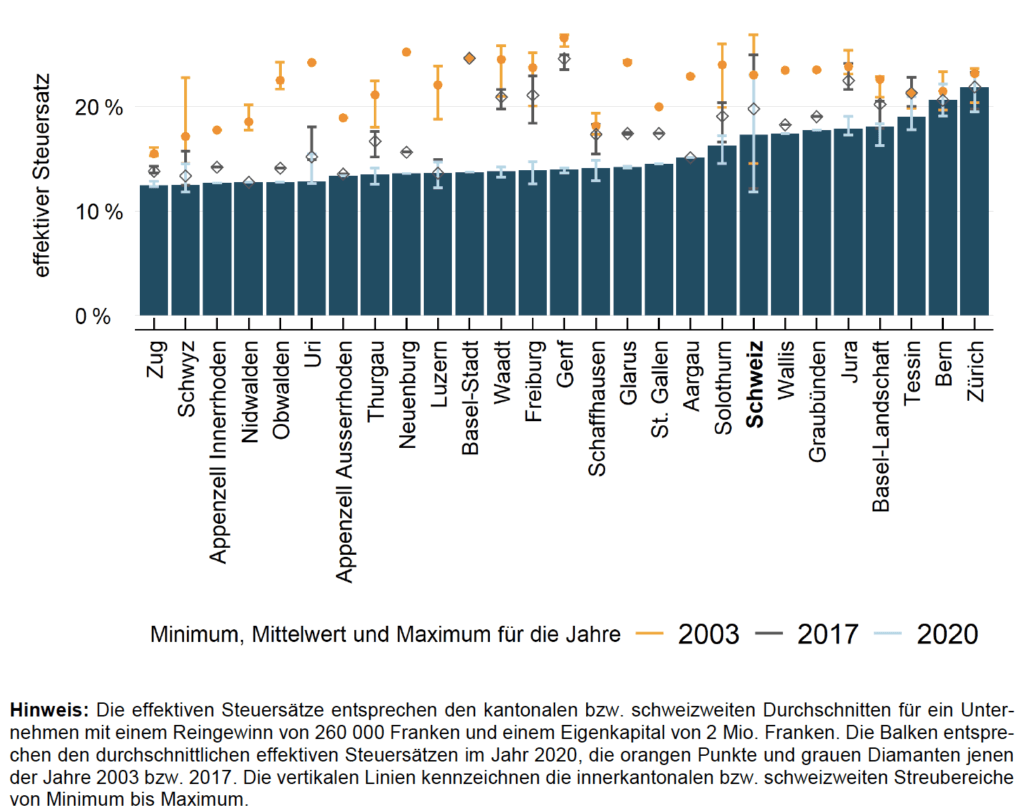

Portmann, M. und Staubli, D. (2021). Entwicklung der Unternehmenssteuerbelastung in der Schweiz von 2003 bis 2020: Analyse auf Gemeindeebene. Abrufbar unter: https://www.newsd.admin.ch/newsd/message/attachments/64540.pdf

Regierungsrat des Kantons Basel-Stadt. (2022). OECD-Steuerreform: Basel-Stadt will zusätzliche Instrumente. Abrufbar unter: https://www.regierungsrat.bs.ch/nm/2022-oecd-steuerreform-basel-stadt-will-zusaetzliche-instrumente-rr.html

Schaltegger, C. A. (2022). OECD-Mindeststeuer – eine Zumutung, aber auch eine Chance für die Schweiz. Neue Zürcher Zeitung. Abrufbar unter: https://www.nzz.ch/meinung/oecd-mindeststeuer-zumutung-und-chance-fuer-eine-mutige-schweiz-ld.1676929

Tiebout, C. M. (1956): A Pure Theory of Local Expenditures. Journal of Political Economy, 64 (5), S. 416–424.

3.6 Was sind die ökonomischen Konsequenzen, wenn Unternehmen mehr Steuern zahlen?

Quellen

Beer, S., De Mooij, R., und Liu, L. (2020). International corporate tax avoidance: A review of the channels, magnitudes, and blind spots. Journal of Economic Surveys, 34(3), 660-688.

Brülhart, M., und Staubli, D. (2017). Die optimale Unternehmenssteuerreform: Auf drei Variablen kommt es an. Tax Policy Center, Universität Lausanne.

Devereux, M. P., Liu, L., und Loretz, S. (2014). The elasticity of corporate taxable income: New evidence from UK tax records. American Economic Journal: Economic Policy, 6(2), 19-53

Dwenger, N., und Steiner, V. (2012). Profit taxation and the elasticity of the corporate income tax base: Evidence from German corporate tax return data. National Tax Journal, 65(1), 117-150.

Fuest, C. und Weichenrieder, A.J. (2002). Tax Competition and Profit Shifting: On the Relationship between Personal and Corporate Tax Rates. Ifo-Studien, 48(4), 611-632.

Gordon, R.H. und Slemrod, J.B. (2000). Are Real Responses to Taxes Simply Income Shifting between Corporate and Personal Tax Bases? In: Slemrod, J.B. (Ed.). Does Atlas Shrug? The Economic Consequences ofTaxing the Rich (pp. 240-328). Cambridge, MA: Harvard University Press

Gruber, J. und Rauh, J. (2007). How Elastic Is the Corporate Income Tax Base? In: Auerbach, A.J., James, R.H.Jr. und Slemrod, J.B. (Ed.). Taxing Corporate Income in the 21st Century (pp. 140-163). Cambridge, MA: Cambridge University Press

Kawano, L., und Slemrod, J. (2016). How do corporate tax bases change when corporate tax rates change? With implications for the tax rate elasticity of corporate tax revenues. International Tax and Public Finance, 23(3), 401-433.